[신성식의 레츠 고 9988] 미리 받은 3015만원 반납한 56세, 국민연금 83만 → 139만원

[출처: 중앙일보]

[출처: 중앙일보]

- 기자

신성식 기자

신성식 기자

10년 전만 해도 국민연금이 별것 아닌 것처럼 여겨졌다. ‘소득이 없다’고 신고하면 ‘납부예외자’가 돼 합법적으로 보험료를 안 냈다.

최근엔 베이비부머(1955~63년생) 은퇴가 본격화되면서 국민연금 인기가 날로 오르고 있다.

노후연금을 조금이라도 더 받기 위해 갖가지 방법을 쓴다. 대표적인 것이 과거 안 냈거나 못 낸 보험료를

나중에 내는 추후납부(추납)나 일시금으로 받은 연금을 토해내는 반납제도다.

노후연금 늘리는 추후납부·반납 인기

작년 추납자 9만여 명, 3년 새 3배

베이비부머 은퇴 늘며 관심 높아져

일시수령금 반납도 작년 13만여 명

추납자 절반이 반납까지 함께 활용

◆식지 않는 추납 열기=지난해 한 해 9만574명이 과거 보험료를 추납했다.

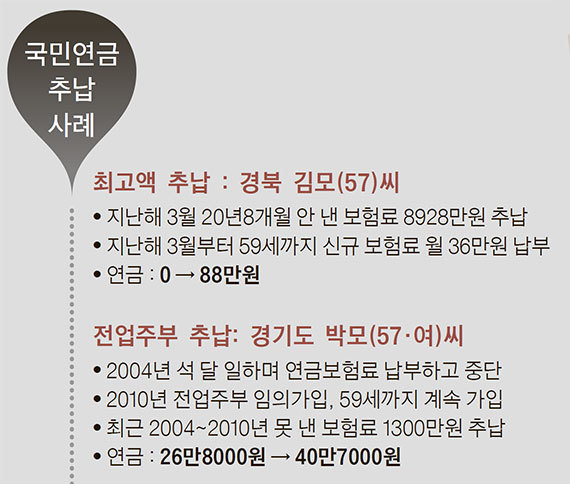

2013년(2만9984명)의 세 배에 달한다. 올 1~2월에만 2만8520명이 몰렸다. 가장 많은 추납 보험료를 낸 사람은 경북의 김모(57)씨다.

그는 지난해 3월 무려 8928만원을 냈다. 어떤 사정이 있길래 1억원에 가까운 돈을 추납했을까.

김씨는 1995년 7월 정부가 국민연금을 농어촌 주민에게 확대할 때 “소득이 없다”며 보험료 납부예외 신청을 해 받아들여졌다.

그때부터 보험료를 한 번도 낸 적이 없다. 김씨는 “자식 공부시키느라 노후를 생각할 여유가 없었다”고 말했다.

그러던 차에 지난해 국민연금 추납에 대해 알게 됐다.

김씨는 ‘납부 예외’가 인정된 기간(20년8개월)의 보험료 8928만원을 내기로 결심했다.

그리고 이후 매달 36만원의 보험료를 꼬박꼬박 낸다. 만 59세까지 모두 1944만원의 보험료를 낼 작정이다.

계획대로라면 김씨는 2022년 62세에 월 88만원의 노후연금을 받게 된다.

국민연금을 받으려면 최소 10년 보험료를 내야 한다.

김씨는 만약 추납을 안 했다면 지난해 3월부터 59세까지 보험료를 내도 10년이 안 된다.

추납한 덕분에 김씨의 국민연금은 ‘0→88만원’이 됐다. 남성 평균수명(79세)까지 살아 18년간 연금을 받는다고 가정하면 1억9008만원을 받게 된다.

낸 돈(8928만원+1944만원)을 빼도 8100만원가량 이득이다.

추납 보험료의 이자 손실과 매년 물가상승만큼 올라가는 노후연금은 무시하고 계산했을 때 그렇다.

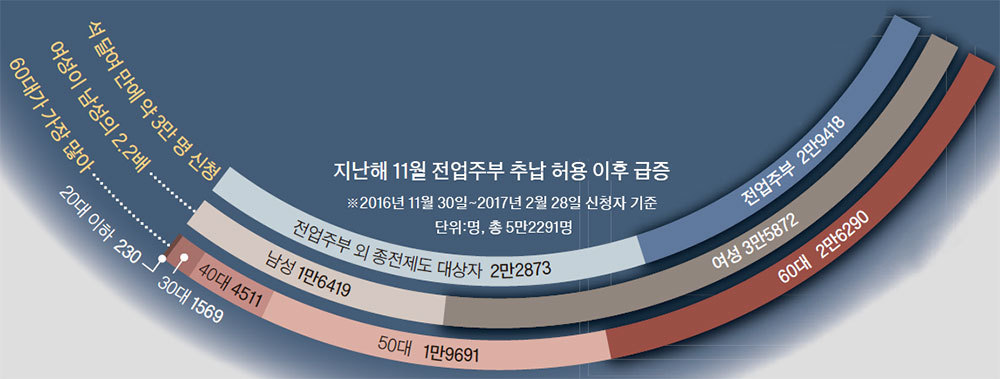

지난해 11월 30일 국민연금법이 바뀐 뒤에는 전업주부 추납 신청자가 급증했다.

그이후로 추납한 5만2291명 중 전업주부가 2만9418명이나 된다.

경기도에 사는 박모(57·여)씨도 최근 추납 대열에 합류했다. 2004년 회사를 그만두고 전업주부가 되면서

보험료를 낼 수 없게 됐고 2010년 임의가입해서 보험료를 내왔다.

그는 5년9개월치 보험료 1300만원을 추납했다.

이 덕분에 박씨의 노후연금은 26만8000원에서 40만7000원으로 증가했다.

59세까지 월 19만원의 보험료를 내는 것을 전제로 계산한 것이다.

지난해 11월 이후 추납자(5만2291명)의 68.6%(3만5872명)가 여성이다.

지난해 11월 이후 추납자(5만2291명)의 68.6%(3만5872명)가 여성이다.

연령대로는 60대가 2만6290명으로 50.3%를 차지한다.

보험료 납입기간이 10년이 안 돼 이를 채우거나 연금액을 늘리기 위해 ‘늦깎이 노후준비’에 나선 사람들이다.

◆과거 탄 돈 반납 러시=99년 이전에 보험료를 일시금으로 타 간 사람들이 이를 토해내는 반납제도를 활용하는 경우가 추납보다 더 많다.

지난해 한 해에만 13만1400명이 반납했다. 2013년의 1.9배다.

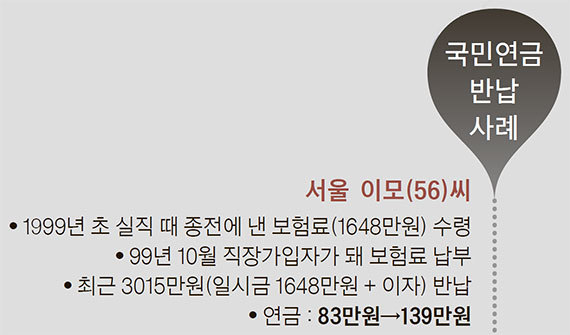

서울에 사는 이모(56)씨는 99년 실직하면서 과거에 낸 보험료에 이자를 얹어 1648만원을 탔다.

그때까지만 해도 보험료를 돌려받는 제도가 있다가 없어졌다.

이씨는 최근 3015만원(1648만원+이자)을 반납했다. 이 덕분에 연금이 83만원에서 139만원으로 오르게 됐다.

국민연금공단 양천지사 임진희 과장은 “추납하는 사람 절반가량이 반납까지 함께 활용한다”고 말한다.

국민연금공단 양천지사 임진희 과장은 “추납하는 사람 절반가량이 반납까지 함께 활용한다”고 말한다.

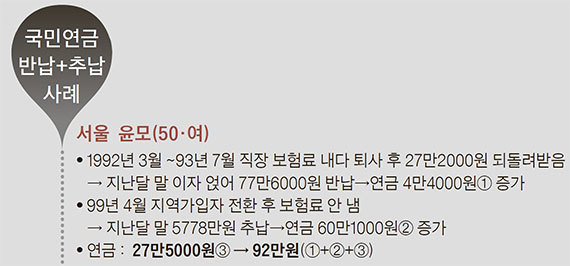

서울에 사는 윤모(50·여)씨는 추납과 반납을 동시에 했다.

99년 4월 이후 안 낸 보험료 5778만원을 최근 추납하고, 90년대 초 받은 1년5개월치 보험료 일시금에 이자를 더해 77만6000원을 반납했다.

게다가 현재 소득이 있어 64세까지 계속가입(임의계속가입제도, 보험료 27만원)할 예정이다.

이렇게 세 가지 를 동시 활용해서 노후연금이 27만5000원에서 92만원으로 오른다.

윤씨는 39만600원의 최고액 보험료를 내려 했으나 부담스러워 27만원으로 낮췄다.

39만600원을 낼 경우 노후연금은 115만원이다.

[출처: 중앙일보] [신성식의 레츠 고 9988] 미리 받은 3015만원 반납한 56세, 국민연금 83만 → 139만원

'등산,캠핑,기타자료 > 국민연금 바로알기' 카테고리의 다른 글

| 국민연금 수령 연기, 득일까 실일까? (0) | 2018.02.05 |

|---|---|

| 실직자 국민연금 지원하는 '실업크레딧' 아시나요 (0) | 2017.03.16 |

| 나중에 더 받자… '국민연금 테크'나선 은퇴자들 (0) | 2016.09.22 |

| 경력단절주부, 11월부터 국민연금 받는 길 넓어진다 (0) | 2016.05.20 |

| 국민연금 월 수령액 평균 32만원…최저생계비 절반 (0) | 2014.10.12 |