나중에 더 받자… '국민연금 테크'나선 은퇴자들

입력 : 2016.09.21 03:00 | 수정 : 2016.09.21 08:00

[노후 불안 베이비부머… 수령 늦추고, 계속 내며 연금액 불려]

수령 연기 땐 年 7.2%씩 이자

60세 넘어서 1년 더 납부하면 연금액 3~7% 늘어나는 효과

전업주부 등 '임의 가입자' 늘고

보험료 더 내고 연금 더 받으려 소득 신고 부풀려 하는 경우도

국내 최고액 국민연금 수령자다.

A씨는 당초 60세 되던 2011년 1월부터 매월 125만7900원씩 연금을 탈 수 있었지만 수령 시기를 5년 늦췄다.

국민연금공단에 알아본 결과 "노후에 일정 규모 소득(세금 공제 후 월 210만원)이 있으면

65세까지 연금액 일부가 깎인다"고 해 65세부터 타기로 결정한 것이다. A 씨는 "5년 늦게 타면 손해 보는 것 같지만

총액으로 따지면 75세부터는 늦게 탄 게 더 이익"이라며 "65세까지 연금액이 삭감되지 않는 데다

매년 7.2%씩 높은 이자가 붙어 이중 혜택을 보기 때문"이라고 말했다.

#2. 작년 9월 연금 수급자가 된 B(62)씨는 예상 연금액이 월 80만원으로 나오자

연금액 일부만 우선 타는 '부분 연기연금'을 택했다. 생계비 명목으로 연금액의 절반만 타고, 나머지는 65세부터 타기로 한 것이다.

이럴 경우 연금액은 현재 월 40만원에서 64세부터는 88만8800원으로 올라간다.

B씨는 "부분 연기연금은 연금액의 50~90%를 최대 5년간 늦게 탈 수 있는 제도"라며

"연금 전액을 연기해 나중에 받는 게 이익이지만 절반만 연기시켜도 61세 때 받는 것보다는 이익"이라고 말했다.

수명 연장과 노후 불안에 대비해 국민연금을 조금이라도 더 탈 방법을 찾아 이를 선택하는 사람들이 늘고 있다.

특히 '100세 시대'를 앞두고 곧 은퇴하거나 이미 은퇴한 베이비부머(53~61세)들이 적극적으로 '연금 탐색전'을 벌이고 있다.

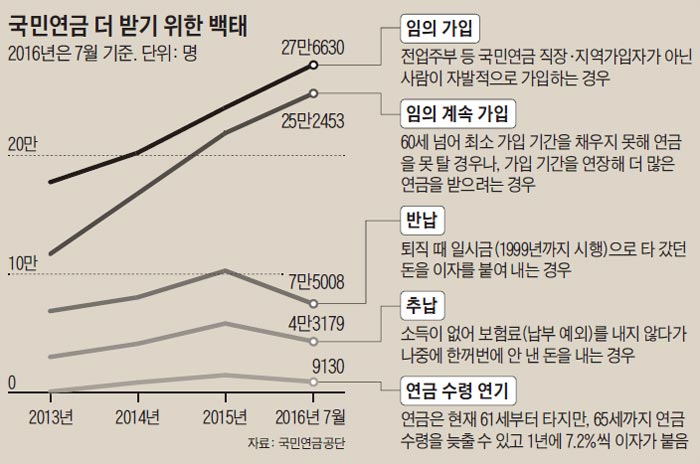

연금을 더 타기 위해 직장 퇴직 때 일시금으로 탔던 연금을 이자를 붙여서 '반납'하거나,

'추납'(연금보험료를 내지 않다가 나중에 한꺼번에 안 낸 돈을 내는 경우)하는 사례도 크게 늘고 있다〈그래픽〉.

이 가운데 60세를 넘겨서도 연금보험료를 계속 내는 '임의 계속' 가입자들은 증가세가 폭발적이다.

이 제도는 최소 연금 가입 기간(10년)을 채우지 못한 사람이 60세를 넘겨서도 연금에 가입할 기회를 주기 위해 도입됐다.

국민연금공단 측은 "연금을 탈 61세까지 1년간 연금 공백 기간에 보험료를 더 내면 나중에 더 받을 수 있기 때문"이라며

"통상 1년 더 '임의 계속' 제도에 가입하면 연금액이 3~7%가량 늘어나는 장점이 있다"고 말했다.

임의 계속 가입자들은 2010년 4만9381명이었으나, 6년 새 5배가량인 25만명대로 늘었다.

연금공단 관계자는 "앞으로 연금 수령 연령이 65세로 늦춰짐에 따라 60세 넘어서도 연금보험료를 계속 내는 사람들이 늘어날 것"이라고 말했다.

베이비부머인 50대 전업주부들이 주로 가입하는 '임의 가입자'들도 마찬가지다.

2010년 9만명에서 올해 7월 현재 27만여명으로 2배 이상 늘었다. 특히 임의 가입 시 높은 소득으로 신고하는 경우가 늘고 있다.

복지부 관계자는 "최저선인 월 99만원으로 소득을 신고하는 경우가 절반가량이지만 월 300만원 이상 신고하는 사람들도 1만명을 넘어섰다"고 말했다.

더 내고 더 타겠다는 사람이 많아지고 있다는 얘기다.

특히 예전에 "실직·퇴직·폐업으로 소득이 없다(납부 예외)"고 연금보험료를 내지 않았던 사람들은

당시에 안 낸 돈을 한꺼번에 추납(추후 납부)해 연금액을 늘리고 있다.

퇴직자 김모(60)씨는 연금에 15년 3개월간 가입해 예상 연금액은 월 81만5000원이었다.

그러나 실직 기간 안 냈던 6년치 보험료를 한꺼번에 내 연금액을 월 100만원으로 높였다.

공단 관계자는 "15년치를 몰아 내거나 3000만원이 넘는 거액을 한꺼번에 내는 경우도 있다"며

"노후에 연금의 중요성을 깨달은 결과"라고 말했다.

'등산,캠핑,기타자료 > 국민연금 바로알기' 카테고리의 다른 글

| 실직자 국민연금 지원하는 '실업크레딧' 아시나요 (0) | 2017.03.16 |

|---|---|

| 미리 받은 3015만원 반납한 56세, 국민연금 83만 → 139만원 (0) | 2017.03.10 |

| 경력단절주부, 11월부터 국민연금 받는 길 넓어진다 (0) | 2016.05.20 |

| 국민연금 월 수령액 평균 32만원…최저생계비 절반 (0) | 2014.10.12 |

| 국민연금, '월급만큼' 많이 받는 법 네가지 (0) | 2014.03.26 |