[55세에 퇴직한 이모씨의 연금 많이 타는 법 살펴보니…]

소득 없어 4년간 안 낼 경우에 정상 연금액보다 月14만원 줄고

소득 100만원이라도 신고하고 月9만원 내면 年64만원 더 받아

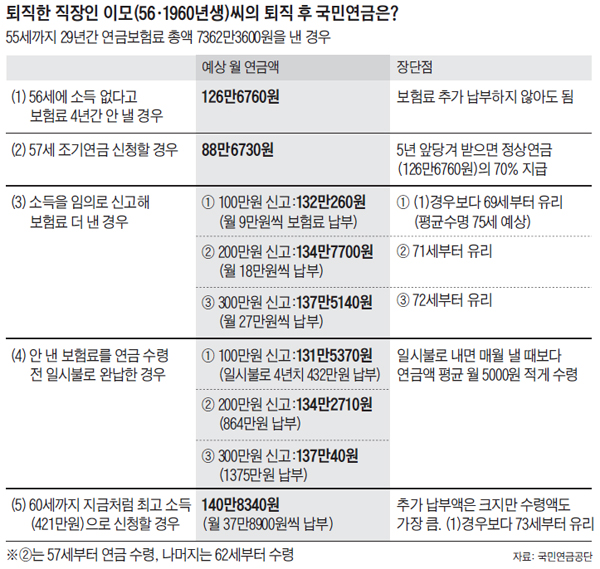

중소기업에 다니던 이모(56)씨는 작년 말 55세로 정년퇴직했다. 이씨는 국민연금 보험료를 계속 낼지 고민에 빠졌다. 직장에 다닐 때는 회사에서 보험료의 절반(소득의 4.5%)을 대줬지만, 퇴직 후엔 본인이 전액 부담(9%·37만8900원)해 부담이 크기 때문이다. 1988년 국민연금에 가입한 그가 60세까지 직장생활을 계속하면, 62세부터 받을 예상 연금액은 월 140만8340원이었다.

7일 국민연금공단에 따르면, 이씨처럼 50대 가운데 명예·중도·정년퇴직해 소득이 없어 보험료를 내지 않는 사람이 84만명이고, 연금을 앞당겨 받는 조기연금 수령자가 48만명이다. 마희열 연금공단 급여실장은 "50대에 퇴직하면 당장 생계 때문에 보험료를 내지 않는 이들이 많다"며 "퇴직 뒤 소득 절벽(크레바스·crevasse) 시기에 어떻게 국민연금을 관리하느냐에 따라 노후 소득이 달라진다"고 말했다. 퇴직자들은 국민연금을 어떻게 관리하는 것이 최선의 방법일까. 4가지 방법이 있다.

①보험료 납부 예외 신청=실직·퇴직 등 이유로 보험료 납부 예외를 신청한 뒤 연금을 묵혔다가 나중에 타는 방법이다. 현재는 61세에 연금을 타지만, 1957~1960년생은 62세부터 받는다. 이씨는 앞으로 60세까지 4년간 보험료를 한 푼도 내지 않으면 62세에 탈 예상액보다 14만여원이 줄어든다(월 126만6760원). 당장 소득이 없어 매월 보험료 내기가 부담스러울 경우에 권한다.

②조기연금 신청=조기연금은 정상연금보다 최대 5년 앞당겨 받을 수 있다. 액수는 정상 연금액의 70%까지 줄어든다. 1년 앞당길 때마다 6%를 덜 주기 때문이다. 이씨가 57세에 조기연금을 타면 30%가 감액된 월 88만6730원을 받는다. 퇴직 후 생계가 막연하거나 건강이 안 좋은 경우 택한다.

③임의로 소득 신고해 가입 기간 늘려=소득이 없는 사람이 임의로 연금 보험료를 낼 수 있는 최하 소득이 99만원이다. 100만원을 신고하면 내는 보험료는 월 9만원씩이다. 이럴 경우, 이씨가 62세에 탈 예상 연금액은 월 132만260원. 납부 예외 때보다 월 5만3500원(연간 64만2000원)을 더 탄다. 보험료를 4년간 432만원 더 냈지만, 받는 돈을 따지면 69세부터는 이익이다. 낮은 소득이라도 가입 기간을 늘리는 게 효과적이라는 얘기다.

④안 낸 보험료 한꺼번에 낸다=이씨는 납부유예자로 있다가 연금을 탈 62세 이전에 임의계속 가입자로 신청하고 안 낸 보험료를 한꺼번에 내면 된다. 정기예금 이자율을 붙여 계산된다. 소득을 200만원으로 신고하고 4년치 안 낸 보험료(864만원)를 한꺼번에 내면 추가로 보험료를 내지 않을 때보다 월 8만원씩 더 받는다. 퇴직금 등을 은행에 묵히는 것보다 수익률이 훨씬 높아 퇴직자들이 선호한다.

②조기연금 신청=조기연금은 정상연금보다 최대 5년 앞당겨 받을 수 있다. 액수는 정상 연금액의 70%까지 줄어든다. 1년 앞당길 때마다 6%를 덜 주기 때문이다. 이씨가 57세에 조기연금을 타면 30%가 감액된 월 88만6730원을 받는다. 퇴직 후 생계가 막연하거나 건강이 안 좋은 경우 택한다.

③임의로 소득 신고해 가입 기간 늘려=소득이 없는 사람이 임의로 연금 보험료를 낼 수 있는 최하 소득이 99만원이다. 100만원을 신고하면 내는 보험료는 월 9만원씩이다. 이럴 경우, 이씨가 62세에 탈 예상 연금액은 월 132만260원. 납부 예외 때보다 월 5만3500원(연간 64만2000원)을 더 탄다. 보험료를 4년간 432만원 더 냈지만, 받는 돈을 따지면 69세부터는 이익이다. 낮은 소득이라도 가입 기간을 늘리는 게 효과적이라는 얘기다.

④안 낸 보험료 한꺼번에 낸다=이씨는 납부유예자로 있다가 연금을 탈 62세 이전에 임의계속 가입자로 신청하고 안 낸 보험료를 한꺼번에 내면 된다. 정기예금 이자율을 붙여 계산된다. 소득을 200만원으로 신고하고 4년치 안 낸 보험료(864만원)를 한꺼번에 내면 추가로 보험료를 내지 않을 때보다 월 8만원씩 더 받는다. 퇴직금 등을 은행에 묵히는 것보다 수익률이 훨씬 높아 퇴직자들이 선호한다.

[출처] 본 기사는 조선닷컴에서 작성된 기사 입니다

'등산,캠핑,기타자료 > 국민연금관련..' 카테고리의 다른 글

| 국민연금 최고수령액, 26년 이상 받는다면… 노인 62%는 노령연금도 못 받는다 (0) | 2016.08.03 |

|---|---|

| 1968~74년생 은퇴 후 국민연금 월 146만원, 연령별 최고 (0) | 2016.03.11 |

| 공무원 연금개혁 최종 과제는 (0) | 2016.01.14 |

| 국민연금과 직역연금 연계 제도 (0) | 2016.01.13 |

| 공무원연금 수급요건 '10년 이상'으로 하향 조정.. '파리 목숨' 국회 보좌진들 희색 (0) | 2016.01.12 |