[김동섭 복지전문기자 심층 리포트] 용돈연금 안 되려면… 국민연금 소득상한 月 600만원으로 올려야

국민연금, 노후에 실질적인 도움 되려면

1988년 국민연금 가입→매월 보험료 17만5050원→60세까지 9430만원 납입→62세에 월 129만원 수령(이모 중소기업 부장·53)

1992년 국민연금 가입→매월 보험료 17만5050원→60세까지 1억2400만원 납입→65세에 월 132만원 수령(김모 공기업 과장·42)

40~50대 직장인들은 노후에 100만원 안팎의 국민연금을 받게 된다.

하지만 '2007년 연금개혁' 전후에 국민연금에 가입한 30대들은 사정이 다르다. 2005년에 입사한 공기업의 이모(33) 대리를 보자. 앞으로 월급이 올라 최고 액수를 보험료로 내도 노후에 받을 금액은 고작 월 86만원이다.

40~50대는 연금을 평균소득(40년 가입 기준)의 70%를 줄 때 가입한 덕분이다. 하지만 30대들은 받는 돈이 평균소득의 50%에서 40%로 떨어지던 시기에 가입했기 때문이다. 이 대리는 "30년 넘게 국민연금에 가입해 100만원도 못 받는다니…"라며 한숨을 쉬었다.

-

그래픽=유재일 기자 jae0903@chosun.com

그래픽=유재일 기자 jae0903@chosun.com

① 지금은 月389만원 상한선… 더 내고 더 받도록

현재 수령액 月100만원 안팎, 2배 정도 받아야 노후 보장

전 국민의 노후보장을 위해 만들었다는 국민연금이 최저생계비 수준으로 떨어지면서 직장인들의 불만도 커지고 있다.

"1억원을 넘게 내도 겨우 월 100만원이냐" "최저생계비도 안 되는 돈으로 어떻게 살란 말이냐"고 목소리를 높인다. 정부는 "받는 돈이 줄었어도 낸 돈보다는 여전히 더 받는다"며 국민들을 구슬리고 있다. 하지만 정부가 재정 안정만을 내세우며 연금제도를 개혁하는 바람에 노후 보장에선 더욱 거리가 멀어졌다.

국민연금을 본래의 역할대로 '노후 보장'을 충실하게 만들 방법은 없는 것일까.

정답은 한 가지다. 받는 돈을 평균소득의 40%로 떨어뜨린 것을 다시 올리면 된다. 하지만 쉽지 않은 선택이다. 지금도 낸 돈보다는 많이 받도록 설계된 연금 때문에, 그 액수만큼 자녀들에게 빚으로 떠넘기고 있기 때문이다. 전문가들이 제시하는 '노후보장' 방안은 대략 세 가지이다. 소득 상한선을 올리는 방안, 가입자 평균소득을 한꺼번에 올리는 방안, 가족수당·크레디트(Credit)제도를 확대하는 방안이다.

◇소득 상한액을 올리자

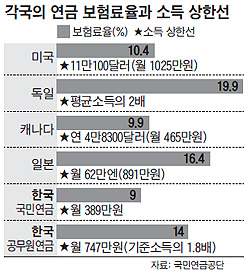

소득대로 보험료를 내고 연금을 탄다면 고소득자들은 너무 많은 연금을 받게 된다. 이 때문에 소득액을 일정 수준에서 묶어놓은 게 소득 상한액이다.

1988년의 소득 상한액은 월 200만원이었다. 하지만 가입자들의 월급(소득)이 올라가면 상한액도 올렸어야 하는데 정부는 방치했다. 상한액을 올리면 보험료를 더 내야 할 국민들의 반발을 우려한 탓이다. 연금은 기본적으로 많이 내면 많이 탄다는 사실을 무시하다 보니, 국민연금은 용돈연금으로 전락했다.

정부는 1995년에 상한액을 360만원으로 올린 뒤 2010년까지 15년간이나 묶어 놓았다. 현재 소득 상한액은 월 389만원이다. 1988년에 상한액에 걸린 사람이 전체 가입자의 3%였는데, 지금은 13.5%나 된다. 전체 가입자 8명 중의 1명이 상한액을 내고 있다. 이 때문에 연봉 5000만원 받는 중산층이나, 연봉 5억원을 받는 고소득자나 똑같은 액수를 내고 같은 액수를 받는다. 연금액이 적어지고 형평성도 없으니 가입자들의 불만이 커질 수밖에 없다.

전문가들은 상한액을 600만~700만원대로 올리자고 주장한다. 현재 가입자 평균소득(189만원)의 4배로 올리자는 주장이다. 1995년에도 소득 상한액을 당시 평균소득(90만원)의 4배인 360만원으로 책정했었다. 공무원연금도 상한액이 현재 747만원이다. 국민연금도 이만큼 올리면 나중에 월 200만원 가까이 받게 된다.

직장인 김승연(35)씨는 "상한선이 오르면 보험료를 더 내야 하지만, 국민연금은 회사에서 절반을 대주기 때문에 개인연금보다 훨씬 낫다"고 말했다. 이정우 인제대 교수는 "기업들은 당장 보험료 부담이 커지겠지만, 이미 올렸어야 할 것을 올리지 않은 것"이라며 "기업의 최고 복지는 바로 연금"이라고 주장했다.

② 전체 근로자 평균임금으로 소득기준 높이자

◇전체 가입자 평균소득을 올리자

국민연금은 가입자 개인 소득(소득 상한액)과 전체 가입자의 평균소득이 높아지면 많이 받게 되어 있다. 하지만 전체 가입자의 평균소득은 매년 1만~6만원 정도 올라가는 데 그쳤다. 임금상승률보다 훨씬 낮았다.

이렇게 된 것은 자영업자들이 소득을 줄여 신고한 탓도 크다. 앞으로가 더 문제다. 그간 소득이 낮아 연금보험료 내기를 꺼렸던 저소득층이나 전업주부·자영업자 등이 대거 연금에 들어오면 전체 가입자의 평균소득이 올라갈 수 없기 때문이다. 그래서 전체 가입자 소득을 한꺼번에 올리는 방안을 찾자는 주장이 나온다.

국민연금연구원 한 관계자는 "국민연금 가입자의 평균소득이 아니라, 전체 산업 근로자 평균임금이나 자영업자를 뺀 나머지 직장인의 평균임금으로 대체하는 것도 방법"이라고 말했다. 현재 국민연금 전체 가입자의 평균소득은 월 189만원이고, 전 산업 근로자의 평균임금은 월 210만원이다. 캐나다도 전체 산업 근로자 평균임금을 사용한다.

③ 최저생계비 수준은 넘도록 가족수당 늘리자

◇부양가족 연금(가족수당)이나 크레디트제도를 확대하자

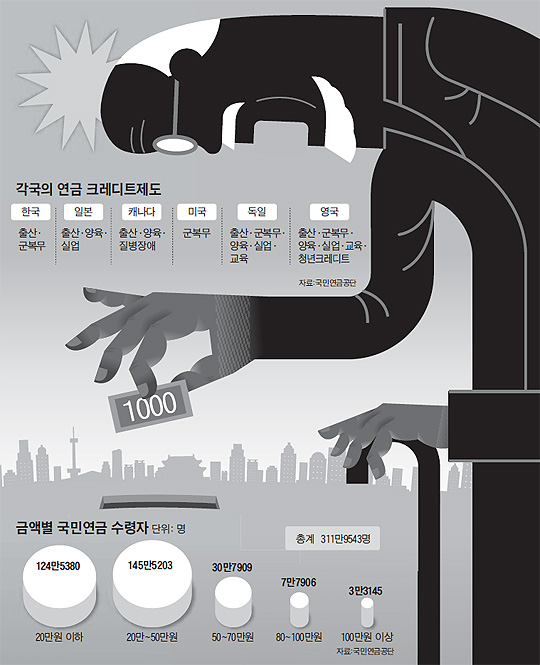

부양가족 연금은 자녀나 배우자,부모의 몫을 지급하는 일종의 가족수당이다. 우리나라는 18세 미만이거나 장애 2급 이상의 자녀, 60세 이상의 부모를 모시고 살면 부양가족 연금을 준다. 그러나 액수가 고작 월 1만원대여서 너무 미미하다.

하지만 대부분의 국가는 부양가족 연금이 후하다. 미국과 일본은 자녀와 배우자만 부양가족으로 인정한다. 일본의 경우 자녀와 배우자에게 1인당 22만여엔씩 지급한다. 미국은 가정주부에겐 남편 연금액의 절반에 해당되는 액수를 '부인연금'으로 준다. 부양가족 자녀 기준도 우리는 일률적으로 18세 이하이지만 캐나다에선 18~25세의 대학생들도 포함시킨다. 돈을 못 벌면 부양가족으로 인정해주는 것이다. 전문가들은 "부양가족 연금을 지금보다 2~4배 이상 액수를 높여 노후를 불안하지 않게 해주어야 한다"고 입을 모은다.

크레디트(Credit)연금제도는 군 입대나 출산 등으로 불가피하게 취직을 하지 못해 연금보험료를 내지 못하는 경우, 그 기간을 가입기간으로 인정해주는 제도다. 대부분 국가에서 크레디트 비용은 국고에서 지불한다.

우리나라는 출산과 군 복무 등 2개가 있다. 둘을 낳으면 12개월을 출산크레디트로 인정해주는데, 독일은 3년, 스웨덴은 4년을 인정해준다. 독일·영국 등에서는 직장을 잃거나 질병 등의 장애로 돈벌이를 못하면 그에 대한 혜택을 주는 등 크레디트제도가 다양하다.

김원섭 고려대 사회학과 교수는 "갑자기 돈 많이 드는 제도로 바꾸면 연금 재정이 어려워지겠지만, 국민연금이 노후 보장과 거리가 멀어진 것은 더 큰 문제"라며 "국민연금이 지금처럼 최저생계비 수준이라면 보험료 납부를 꺼리는 등 불신이 커져 더 큰 재앙이 될 것"이라고 말했다.

공무원연금 비해 쥐꼬리인 까닭은

평생소득의 60%→40%로 연금개혁하며 받는 돈 줄여

1990년에 공무원 7급으로 시작한 이모(47) 사무관(5급)은 매월 연금 보험료로 37만1330원(본인 부담금)씩 내고 있다. 그가 퇴직하면 받을 돈이 월 252만3000원이지만, 승진해 보험료를 더 내게 되면 나중에 받을 돈은 월 300만원에 육박하게 된다.

이씨와 같은 해인 1990년 기업체에 취직한 조모(47) 과장의 경우를 보자. 매월 17만원을 내 63세에 129만3000원을 받게 된다. 조 과장은 이미 보험료 최고액을 내고 있어 예상 연금액은 더 이상 늘어나기도 힘들다.

국민연금과 공무원연금의 수령액이 왜 이처럼 큰 차이가 발생할까.

공무원연금은 우선 받는 돈이 평생 평균 소득의 60%이고, 국민연금은 40%이다. 국민연금은 2007년 연금개혁을 하면서 내는 돈을 그대로 두고, 받는 돈만 60%에서 단계적으로 40%로 줄여놓았다. 하지만 공무원연금은 2009년 연금개혁을 하면서 거꾸로 내는 돈은 더 내고, 받는 돈은 손도 대지 않았다. 공무원연금은 매년 발생하는 1조여원의 적자를 줄이려면 받는 돈을 줄이는 게 필수였다.

내는 돈은 국민연금은 소득의 4.5%이고, 공무원연금은 7%이다. 공무원연금은 더 많이 내기 때문에 나중에 더 많이 탄다.

또 다른 차이는 국민연금이 갖고 있는 소득재분배이다. 소득이 월 380만원인 사람은 소득의 32%(월 120만원)를 받는다. 하지만 소득이 월 100만원이면 소득의 60%(월 60만원)를 받는다. 고소득자는 낸 것보다 상대적으로 덜 받고, 저소득자는 훨씬 많이 받는다. 공무원연금은 낸 돈만큼 받는다.

'등산,캠핑,기타자료 > 국민연금관련..' 카테고리의 다른 글

| 국민연금의 재정구조는?…2060년에 재정고갈된다고 하는데 그 이후는 (0) | 2013.11.15 |

|---|---|

| 국민연금 月18만원 10년 꼬박 내고 받는돈이… (0) | 2013.02.01 |

| 국민연금 가입한 주부, 남편 사망하면 손해? (0) | 2012.08.31 |

| 2012년 5월말 국민연금 기금 및 수급자 현황 (0) | 2012.07.01 |

| 국민연금 100% 활용하기 (0) | 2012.07.01 |